...tasación. Se trata de un préstamo 100% de la entidad presidida por María Dolores Dancausa con aval del Ministerio de Vivienda y Agenda Urbana y gestionada por Instituto de Crédito Oficial (ICO) que ya está en comercialización.

Las nuevas líneas ICO van dirigidas a jóvenes menores de 35 años y a familias con menores a su cargo que tienen capacidad financiera para pagar una cuota hipotecaria mensual, pero hasta ahora no han podido comprar una vivienda por las dificultades de ahorrar el 20% del valor del inmueble para acceder a una hipoteca. Así, para acceder a estas hipotecas es necesario cumplir con los requisitos que se fijan en la línea ICO para primera vivienda y cumplir con los criterios de riesgos de la entidad.

ING se lanza a por los jóvenes con una hipoteca que financia al 100% su vivienda y sin aval

ING pone foco en los jóvenes y en su financiación con una hipoteca que concede el 100% del importe necesario para adquirir la vivienda frente al 80% máximo habitual ofertado para el colectivo.

La oferta, accesible para jóvenes de hasta 35 años de edad, está disponible para importes máximos de 400.000 euros y con un plazo tope de amortización de 30 años.

Openbank pagará 350 euros para quienes lleven al banco una hipoteca de al menos 100.000 euros Murcia Golf Resort

Será necesario mantener el préstamo como mínimo durante los siguientes tres años desde la contratación.

Una pregunta, que en el artículo del cincodias no lo he visto respondido, sabes si openbank al irte con ellos sin tener hipoteca previamente con otro banco pero irte con ellos para pedirla, también te darían los 350, o tendrías que tenerla ya previamente con otro banco?

Calculadora en mano, sale más barato contratar un préstamo para adquirir una vivienda que optar por alquilarla. Eso sí, hay que tener en cuenta que para acceder a una hipoteca es imprescindible tener ahorrado un 30% para la entrada. Este suele ser el principal hándicap, especialmente para los jóvenes.

Te recomiendo alquilar alojamiento a través del sitio web Rentola, allí encontrarás una amplia selección para todos los gustos.

Es cierto que acumular el 30% de entrada es un gran desafío, especialmente en el mercado actual. Sin embargo, hay opciones como los préstamos hipotecarios con porcentajes de financiación más altos, aunque estos suelen tener intereses más elevados. Además, existen programas de ayuda para primeros compradores y jóvenes que podrían ser útiles. Es importante también considerar la... Leer más ...

Si has cancelado entre el 17 y el 21 de Diciembre es legal. Simplemente te han cobrado los intereses generados desde el día 1 hasta el día que has cancelado el préstamo.

Hola,

Este mes he cancelado totalmente esta hipoteca.

Pero después de dejarla a cero, el banco me ha pasado una cuota final de 258,99 €

Adjunto el recibo de cancelación. Se puede ver que cada una de las 2 últimas amortizaciones, genera intereses.

¿es esto legal?

Mapfre y Santander lanzan su hipoteca inversa al 5,99% TAE para pisos de más de 200.000 euros

Empieza con 228 oficinas de las dos redes comerciales en Madrid y en 2024 estará en las principales capitales de provincias.

Mapfre y Santander empezarán a vender su esperada hipoteca inversa, un producto financiero pensado para que personas mayores puedan obtener una renta hasta que alcanzan su esperanza de vida. Este préstamo se constituirá únicamente sobre primeras viviendas, para personas de más de 65 años, y con un tipo de interés fijo del 5,99% TAE. Será siempre necesario que haya un asesoramiento independiente, al que deben acudir los potenciales herederos. Las primeras operaciones se realizarán a partir del 20 de noviembre.

Este tipo de créditos ha sido un proyecto clave para Mapfre y Santander durante muchos años, y se han encontrado con algunas reticencias por parte de los reguladores sobre el consumo de capital que tendrá su comercialización. “Hemos intentado ser lo más garantistas que fuera posible”, explicaba recientemente el presidente de Mapfre, Antonio... Leer más ...

El sistema de amortización creciente o por progresión geométrica es completamente legal mientras el tribunal supremo no diga lo contrario, porque hasta ahora hay sentencias a favor y en contra, pero no producen jurisprudencia (sólo el Supremo la produce y tras dos sentencias). Es un sistema por el que las cuotas son más bajas al principio porque apenas amortizas capital los primeros años. Tú problema es que has pasado de pagar un 0% de interés a pagar un 3 y pico % con la revisión anual y te ha caído todo de golpe. Intenta renegociar con tu banco o subrógate a otro. Lo mejor, si tuvieras dinero, es amortizar hipoteca reduciendo el plazo. Suerte!

Tiene pinta justo de lo contrario, has estado unos años de carencia pagando solo capital y ahora te toca pagar capital + los intereses al 3,987%

Las hipotecas de progresión geométrica, de todas formas, se declararon como mala praxis de los bancos, lee bien tu escritura hipotecaria, pero tiene pinta de lo que te digo.

Tampoco soy experto, pero a primera vista...

Saludos

Yo te iba a decir lo mismo. En ninguna hipoteca se paga solo capital, al principio pagabas sólo intereses y ahora empiezas a pagar la hipoteca de forma normal (préstamo francés supongo) en la que se paga capital + intereses.

Tiene pinta justo de lo contrario, has estado unos años de carencia pagando solo capital y ahora te toca pagar capital + los intereses al 3,987%

Las hipotecas de progresión geométrica, de todas formas, se declararon como mala praxis de los bancos, lee bien tu escritura hipotecaria, pero tiene pinta de lo que te digo.

Hola,

tengo una hipoteca en la que ya había pagado todos los intereses (porque elegí ese tipo de hipoteca) y solo me quedaba pagar el capital.

Pero con el cambio de tipo de interés, han aparecido nuevos intereses que superan incluso al capital principal. ¿Alguien tiene la explicación a esto?

Me han pasado a este otro:

FECHA | CAPITAL | INTERÉS | CUOTA | SALDO PENDIENTE

| 01/07/2023 | 378,94 EUR | 546,64 EUR | 925,58 EUR | 164.148,55 EUR

| 01/08/2023 | 380,29 EUR | 545,38 EUR | 925,67 EUR | 163.768,26 EUR

| 01/09/2023 | 381,65 EUR | 544,12 EUR | 925,77 EUR | 163.386,61 EUR

...etc...

datos del préstamo

número de préstamo |

datos generales

fecha formalización | 11/05/2007

fecha vencimiento | 30/04/2045

fecha cambio cuadro | 30/05/2024

cuenta de cargo |

garantía | hipotecaria

sistema amortización | amort.periodica prg.geometrica

pendiente de pago

recibos pendientes de pago

número... Leer más ...

ING ha cambiado las modalidades de hipoteca par ajustarse mejor a todos los clientes.

Las características generales siguen siendo las mismas:

•Hipotecas al 90% con posibilidad de llegar hasta el 100% según expediente

•Sin comisiones (ni de asesoramiento ni de hipoteca)

•Hasta 40 años

Las nuevas modalidades actualizadas son:

•Hipoteca variable 1 año fijo

•Hipoteca variable 3 años fijos

•Hipoteca mixta 5 años fijos

•Hipoteca mixta 10 años fijos

•Hipoteca mixta 15 años fijos

•Hipoteca mixta 20 años fijos

•Hipoteca fija 25 años

Los tipos varían según la cantidad hipotecada, para saber el tipo de interés contestad al post.

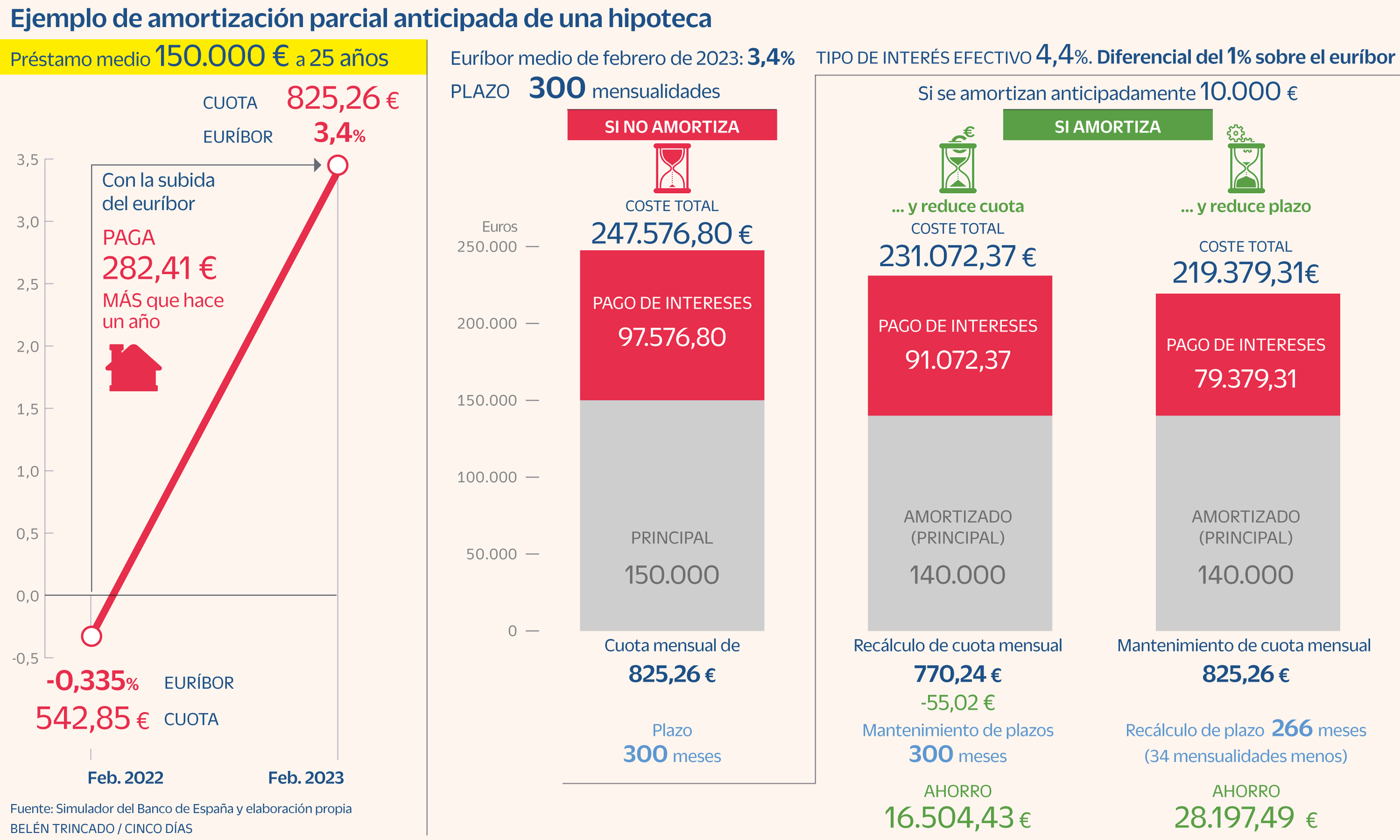

Ahora lo entiendo mejor, lo que voy a hacer yo es lo mismo antes de Septiembre que es cuando tengo el ajuste, reduciré cuota o tiempo, pienso que el efectivo lo necesitamos mes a mes y a la larga lo vemos menos en 300 cuotas como es el ejemplo, por lo que parece me decantaré por reducir cuota para tener más liquidez mensualmente.

A no ser que tengas unos ingresos muy estables y si no tienes comisión de cancelación bajo mi punto de vista es preferible bajar la cuota. Si vienen años malos pues tienes menos cuota y es más fácil llegar a fin de mes, y si vienen años buenos y tienes más liquidez siempre puedes seguir cancelando que es como si tuvieras la cuota más alta... Leer más ...

Ahora lo entiendo mejor, lo que voy a hacer yo es lo mismo antes de Septiembre que es cuando tengo el ajuste, reduciré cuota o tiempo, pienso que el efectivo lo necesitamos mes a mes y a la larga lo vemos menos en 300 cuotas como es el ejemplo, por lo que parece me decantaré por reducir cuota para tener más liquidez mensualmente.

Muchas gracias Urkiola.

Con ese grafico se entiende perfectamente y es justo lo que yo tengo pensado hacer cuando me hagan la revisión en Abril.

Lo que no se si reduciré la cuota o el tiempo..

Tema:

Tema:  Foro:

Foro: :format(jpg)/f.elconfidencial.com%2Foriginal%2F69a%2F73a%2F45b%2F69a73a45b7e719ac42997fb30ec5a1e6.jpg)