Esto es lo que dan de sí 200.000 euros destinados a una vivienda dependiendo de dónde vivas

El mercado inmobiliario vive una de las mayores crisis nunca vistas. El imparable aumento de la vivienda alrededor del mundo ha provocado la aplicación de medidas excepcionales como la eliminación de las Golden Visa en países como Portugal, el incremento de las tasas turísticas para limitar el número de visitantes, como ya ha impuesto Venecia, o las restricciones en el número de licencias de pisos para uso vacacional, como ocurre en Barcelona. No obstante, y aunque la cantidad sea la misma, es muy diferente la inversión que se pueda realizar en una ciudad o en otra.

Crisis de criptomonedas: cómo reclamar si estás afectado.

En España, casi el 12 % de los hogares invierte en criptomonedas. En 2021, las transacciones con estas divisas digitales alcanzaron un valor de más de 60.000 millones de euros en nuestro país.

...hacer negocios ilegales. Para hacer negocios legales usas la tarjeta de débito que es más cómodo y te evitas las comisiones de compra-venta de criptomonedas.

2) usarlas como compra-venta para especular (o para mantenerlas, holders que llamas tú, pero para venderlas más adelante, ¿o se las van a quedar para siempre?). Pero teniendo en cuenta que, si no ocurriera el punto 1, nadie invertiría en ellas porque serían inútiles y sin ningún valor.

Para alguien lego en las criptomonedas una fácil explicación la encuentran en la historia de la crisis de los tulipanes del siglo XVII en Holanda. Las criptomonedas son aún peor porque ni siquiera hay algo físico que estés comprando ni nada que esté respaldado por alguien. Ni siquiera hay tulipanes que te adornen tu casa. Yo ideo un algoritmo que crea tokens a partir de una carga de trabajo (tiempo de computación), lo pongo a funcionar de forma descentralizada en una red y alguien (al que le interesa la ventaja del anonimato en los pagos) me compra cierto número de tokens a un precio. Y determinadas "empresas", interesadas también en esos pagos anónimos, aceptan dichos tokens como pago porque saben que luego pueden venderlos por dinero... Leer más ...

La inversión regresa al ladrillo: Cómo es el nuevo mercado tras la crisis

Primero fueron las compraventas, y a continuación la estabilización de los precios, en 2014. Según se fue consolidando la premisa de que las casas habían dejado de perder valor porque ya se volvían a vender más comenzaron a emerger las grúas (2015) y la mejora del empleo y el incremento del crédito con tipos de interés históricamente bajos terminaron de apuntalar el cambio de ciclo del sector inmobiliario en 2016.

Tras una comparecencia en la que rechazó cualquier cambio, el ministro de Energía se ha encomendado al dios de la lluvia para que baje la electricidad. Así, hasta la próxima crisis

El 80% de los españoles ha cambiado de entidad, la mitad en los últimos cinco años y la digitalización ha elevado la exigencia del cliente.

La sucursal bancaria cercana a casa, en la que se conoce por su nombre de pila al director y se le confían los ahorros e inversiones a lo largo de toda la vida es cada vez más una práctica en desuso. El cliente ha perdido el miedo al cambio y busca el beneficio de la forma más rápida y eficaz de la mano de las nuevas tecnologías. Todo un reto para el sector, que además de lidiar con los cambios regulatorios, las fusiones y la pérdida de reputación derivada de la crisis se ven obligados a ofrecer innovaciones que respondan a las nuevas necesidades de la clientela e incluso adelantarse a sus expectativas.

Ocho años de crisis financiera: tenemos más dinero y menos deuda

Juan Haldudo es el típico ahorrador medio español. En él se resumen las tendencias, las ambiciones, los miedos que en materia de dineros tenemos el común de los españoles. En estos ocho años de crisis financiera, las cosas han ido mejor de lo que cabría esperar: tiene más ahorro financiero y, además, ha logrado reducir sus deudas. Vamos, un campeón.

Las entidades cotizadas apuestan por crecer fuera de las fronteras como alternativa para compensar la baja rentabilidad del negocio en España. Los activos financieros en el extranjero representan ya el 45% de los activos financieros totales.

Las empresas, y en particular los bancos, se han dado cuenta de las ventajas de diversificar los negocios de forma geográfica para afrontar crisis tan importantes como las de los últimos años. Varias entidades siguieron protagonizando el año pasado operaciones encaminadas a incrementar la actividad internacional. Santander adquirió parte de la cartera del portugués Banif, BBVA aumentó su participación en el turco Garanti, y Sabadell se hizo con el británico TSB. Además, Bankinter ha cerrado este ejercicio la compra del negocio de Barclays en Portugal, su primera incursión en el extranjero en su historia.

Los cinco grandes bancos aún tienen 100.000 millones de riesgo en el ladrillo

Todo el sector, pero sobre todo el Popular, se ha propuesto reducir este año la participación en el mercado inmobiliario.

Tras ocho años de crisis y pese a la mejoría del mercado inmobiliario, los cinco grandes bancos —Popular, BBVA, CaixaBank, Sabadell y Santander—acumulan más de 100.000 millones en riesgo bruto con el ladrillo. Las 12 entidades más relevantes suman 122.327 millones, un 7% menos que hace un año. El Popular es el que más acumula con 32.024 millones, por lo que su prioridad es reducir esta partida, como para otros. Los expertos creen que esta situación demuestra que la crisis financiera no ha terminado y recuerdan que estos activos lastran la rentabilidad porque no aportan ingresos pero sí costes financieros.

...completo ante los riesgos de deflación, la desaceleración de la eurozona y, en fin, la preocupante fase anémica en la que se ha metido la economía del Viejo Continente.

Draghi no ha decepcionado y los mercados han reaccionado de inmediato. El BCE, según el consenso que emerge entre los analistas, suele llegar tarde a su cita con los problemas, pero cuando llega lo hace bien: Draghi es consciente de que puede esperar muy poca ayuda por el lado fiscal y saca todo su arsenal, con un refuerzo sensacional del QE y del resto de medidas extraordinarias en pleno octavo año de esta crisis extraordinaria.

Y como afectara esto a los Depositos a Plazo Fijo?

Pues me imagino que si el BCE les presta a los Bancos el dinero al 0%, no van a pagar a un particular por tenerlo allí. Está claro que van a llegar a mínimos muy mínimos.

Todo el arsenal. Y relativamente por sorpresa: con una estupenda gestión de las expectativas. El Banco Central Europeo (BCE) ha anunciado al filo de las dos de la tarde su versión ultimo modelo del "haré todo lo necesario" de Mario Draghi. Tipos aún mas bajos. Compras de activos más multimillonarias. Y nueva barra libre de liquidez para la banca. El paquete completo ante los riesgos de deflación, la desaceleración de la eurozona y, en fin, la preocupante fase anémica en la que se ha metido la economía del Viejo Continente.

Draghi no ha decepcionado y los mercados han reaccionado de inmediato. El BCE, según el consenso que emerge entre los analistas, suele llegar tarde a su cita con los problemas, pero cuando llega lo hace bien: Draghi es consciente de que puede esperar muy poca ayuda por el lado fiscal y saca todo su arsenal, con un refuerzo sensacional del QE y del resto de medidas extraordinarias en pleno octavo año de esta crisis extraordinaria.

Todo el arsenal. Y relativamente por sorpresa: con una estupenda gestión de las expectativas. El Banco Central Europeo (BCE) ha anunciado al filo de las dos de la tarde su versión ultimo modelo del "haré todo lo necesario" de Mario Draghi. Tipos aún mas bajos. Compras de activos más multimillonarias. Y nueva barra libre de liquidez para la banca. El paquete completo ante los riesgos de deflación, la desaceleración de la eurozona y, en fin, la preocupante fase anémica en la que se ha metido la economía del Viejo Continente.

Draghi no ha decepcionado y los mercados han reaccionado de inmediato. El BCE, según el consenso que emerge entre los analistas, suele llegar tarde a su cita con los problemas, pero cuando llega lo hace bien: Draghi es consciente de que puede esperar muy poca ayuda por el lado fiscal y saca todo su arsenal, con un refuerzo sensacional del QE y del resto de medidas extraordinarias en pleno octavo año de esta crisis extraordinaria.

...ahora logos diferentes a los que lucían no hace tanto.

Echando un vistazo a los anuncios de sus escaparates quedará claro que de la guerra del pasivo hemos pasado a la apuesta por los fondos como reclamo de rentabilidad frente a unos depósitos de capa caída. Y si se entra en una de estas oficinas y se solicita un préstamos, la experiencia será ya completa. Verá que la sequía crediticia ha dado paso a un progresivo auge en la concesión de nuevos créditos, especialmente los dirigidos a pymes, aunque, eso sí, lejos de las magnitudes –y las condiciones– previas a la crisis. Incluso es posible optar a lograr una hipoteca, aunque se nos invitará a que sea sobre uno de los pisos que se ha ido adjudicando la entidad.

No contendrá, eso sí, las polémicas cláusulas suelo. Finalmente, si echa un vistazo más detenido a su cartera, reparará en que parte de esta transformación ha sido sufragada de su bolsillo.Pero piénseselo dos veces antes de usar el cajero automático si no está usted ante su entidad.

Lo último en fraude: conseguir la devolución del IVA de un edificio sin haberlo comprado. Es el negocio de los que han sacado tajada de la crisis.

Como las cucarachas que sobreviven a una bomba nuclear, una serie de empresarios han sabido reponerse a la crisis del ladrillo para, perdida la inversión inicial, sacarle al menos unos miles de euros, millones en ocasiones, a la Hacienda pública.Es un delito directamente ligado a los años de la crisis, una de las últimas mutaciones del fraude del IVA, pero en versión inmobiliaria y con ingentes beneficios para sus perpetradores, habitualmente los mismos nombres -empresarios españoles- repitiéndose una y otra vez en las investigaciones abiertas por la Fiscalía de Delitos Económicos de Madrid, donde esta dinámica delictiva comenzó a atacarse procesalmente como estafa a partir del pasado febrero.

Alemania se ha ahorrado 100.000 millones de euros gracias a la crisis griega

Según la Asociación Leibniz, este ahorro se ha producido gracias a la bajada de los intereses de su deuda provocado por la crisis de Europa y, en particular, del país heleno

Alemania se ha ahorrado más de 100.000 millones de euros, lo equivale a más del 3% del PIB del país, gracias a la bajada de los intereses de su deuda por la crisis de Grecia, según el Instituto Halle para la Investigación Económica (IWH por sus siglas en alemán), miembro de la Asociación Leibniz.

En un informe, el Instituto remarca que el equilibrio presupuestario en Alemania es en gran medida el resultado de unos menores pagos de intereses debido a la crisis de deuda europea, y asegura que estos beneficios son mayores que los gastos «incluso si Grecia no devuelve ninguna de sus deudas».

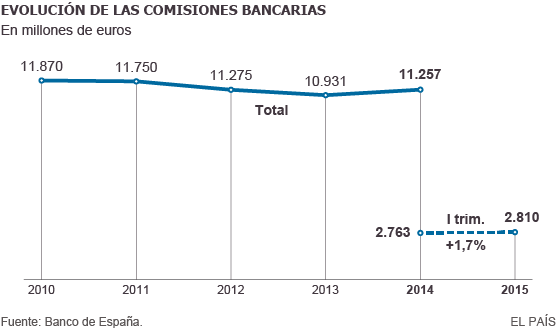

Suben los ingresos por comisiones de la banca por primera vez desde 2007

Tras una caída constante por la crisis, los bancos ven con optimismo cómo se recuperan los ingresos por comisiones. Las que más suben no son las de cuentas corrientes o depósitos sino las de fondos de inversión, la operativa de Bolsa y la venta de seguros. Hasta marzo de 2015 recaudaron 2.810 millones, un 1,7% más que el primer trimestre del año anterior. Es un incremento escaso, pero es la primera vez desde 2007, cuando el sector logró 3.510 millones, que sube la facturación por comisiones. Los expertos auguran más subidas este año.

Seguramente más de uno echa a temblar cuando escucha las palabras “comisiones bancarias”, y no es para menos: según un informe de FACUA-Consumidores en Acción, el usuario asume de media el pago de 168,73 euros en concepto de comisiones bancarias.

Nueva York, París, Londres... ciudades turísticas en cuyas enclaves más exclusivos no existe la palabra crisis. En España, lo más lujosos entre lo más exclusivo también ha sobrellevado mejor la atonía del mercado. Las zonas costeras como Marbella, y algo menos Ibiza y Palma de Mallorca, se han beneficiado del inversor internacional. Por encima de los tres millones de euros, “el mercado ha sufrido la crisis en mucho menor medida tanto en cuanto a los descensos de precios registrados, como los ritmos de venta y la demanda de viviendas”, explica María Monasterio, directora de la agencia Málaga-Andalucía de Aguirre Newman.

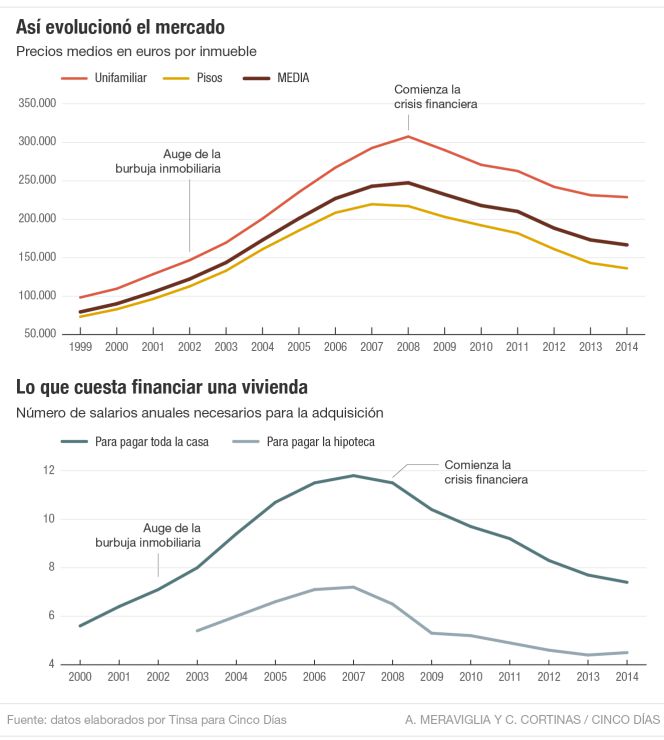

La vivienda aún se abarata: según Tinsa, el precio de los pisos bajó un 3,67% en febrero

El cambio de ciclo del inmobiliario ha llegado; pero tratándose de un ciclo, los cambios no son de un día para otro. De manera que aunque hay zonas de España donde los precios de la vivienda ya suben, en muchos otros aún hay descensos, y son, de momento, mayoría. Según los datos publicados por Tinsa, el precio de la vivienda bajó en febrero el 3,67% respecto al mismo mes de 2014. En la costa mediterránea las casas han perdido más de la mitad de su valor con la crisis y que los precios podrían tocar suelo en los próximos meses.

La economía española necesita la vivienda y esta necesita que la economía avance. Son dos variables que se retroalimentan y, sobre todo, en el caso de países como España, cuya actividad estuvo sustentada durante muchos años, demasiados en opinión de algunos, en la construcción. Por eso, los expertos consideran que la situación actual es especialmente delicada para el mercado de la vivienda: se atisba la recuperación, pero no está garantizada. “Las compraventas han comenzado a crecer porque ya no podían caer más. Pensemos que, pese a la crisis, la demografía hace que siga habiendo bodas, divorcios, nacimientos, defunciones, y eso propicia cambios en la necesidad de vivienda”, reconoce un representante de una tasadora. A esos mínimos que aporta el movimiento natural de la población se han unido durante 2014 dos factores cruciales: el ajuste de precios acumulado por las viviendas y la reapertura del crédito.

La economía española necesita la vivienda y esta necesita que la economía avance. Son dos variables que se retroalimentan y, sobre todo, en el caso de países como España, cuya actividad estuvo sustentada durante muchos años, demasiados en opinión de algunos, en la construcción. Por eso, los expertos consideran que la situación actual es especialmente delicada para el mercado de la vivienda: se atisba la recuperación, pero no está garantizada. “Las compraventas han comenzado a crecer porque ya no podían caer más. Pensemos que, pese a la crisis, la demografía hace que siga habiendo bodas, divorcios, nacimientos, defunciones, y eso propicia cambios en la necesidad de vivienda”, reconoce un representante de una tasadora. A esos mínimos que aporta el movimiento natural de la población se han unido durante 2014 dos factores cruciales: el ajuste de precios acumulado por las viviendas y la reapertura del crédito.

Tema:

Tema:  Foro:

Foro: