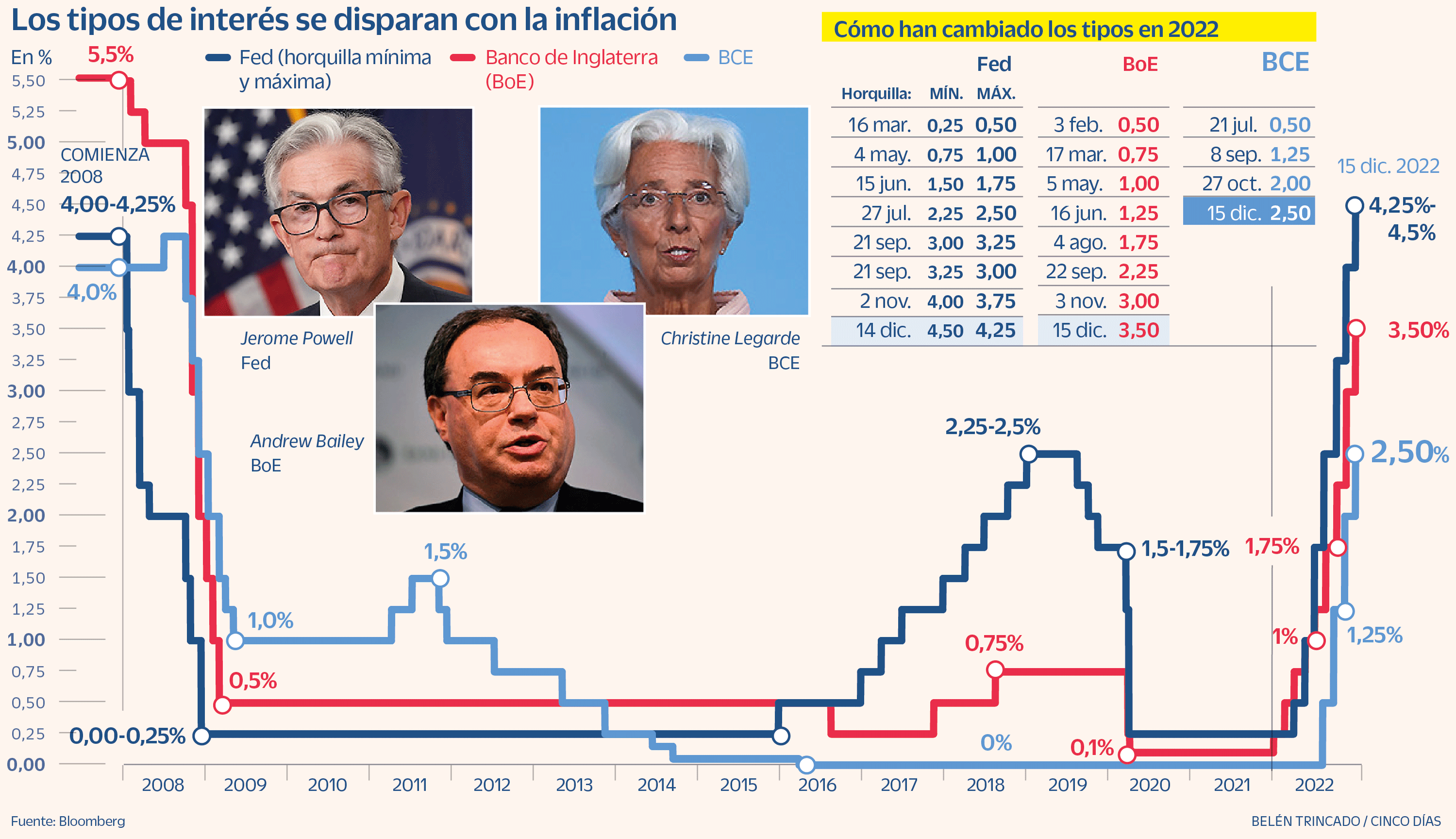

El BCE sube tipos por décima vez pero sugiere el fin de las alzas

Eleva en 25 puntos básicos el precio del dinero, al 4,5%, máximo sin precedentes en la zona euro. Revisa al alza su previsión de inflación, al 3,2% en 2024, y recorta la previsión de crecimiento al 0,7% este año

¿Por qué los bancos racanean con lo que pagan por los depósitos?

En la página web del milanés Banco Progetto se promociona su nueva cuenta de ahorro, Conto Progetto que paga un 2,5% TAE para los nuevos clientes. En los depósitos a dos años, el banco llega a ofrecer un 3,6% anual. ¿Y en España? De acuerdo con los últimos datos, correspondientes a diciembre, en las nuevas cuentas a la vista se estaba pagando un 0,04% y en los depósitos un 0,64%.

La industria bancaria española se sitúa en el furgón de cola en la retribución del pasivo, con remuneraciones especialmente bajas. En la eurozona se paga de media un 70% más, de acuerdo con datos del Banco Central Europeo (BCE).

Lo curioso es que el BCE suba los tipos pero los intereses de los depósitos no suban al mismo ritmo, parecen no haber reflejado este medio punto, los bancos no han movido ficha tras la subida del BCE en cuanto a depósitos pero sí en cuanto a hipotecas, o sea, sueltan igual por tu dinero en depósitos pero te sablan mas en tu hipoteca, la banca siempre gana. A saber que tramarán.

Básicamente, no quieren más acreedores, por eso suben el tipo de interés, para que haya menos de crédito e tiempo de vacas flacas.

Lo curioso es que el BCE suba los tipos pero los intereses de los depósitos no suban al mismo ritmo, parecen no haber reflejado este medio punto, los bancos no han movido ficha tras la subida del BCE en cuanto a depósitos pero sí en cuanto a hipotecas, o sea, sueltan igual por tu dinero en depósitos pero te sablan mas en tu hipoteca, la banca siempre gana. A saber que tramarán.

A cuanto creéis que llegarán los depósitos?

Algo bueno tenía que tener....

Es una locura hay noticias que están dispuestos a hacer lo que sea para bajar la inflación de la eurozona que está en el 10,1% , y siguen subiendo los tipos sin miedo , así que de verán depósitos con una alta rentabilidad muy pronto, yo no me atrevo a decir a dónde llegarán

Pues que quereis que os diga tipos entre el 2 y 3,5% yo creo que es lo razonable y saludable. Si estan fuera de ese rango es una señal de que algo no va bien.

A cuanto creéis que llegarán los depósitos?

Algo bueno tenía que tener....

Es una locura hay noticias que están dispuestos a hacer lo que sea para bajar la inflación de la eurozona que está en el 10,1% , y siguen subiendo los tipos sin miedo , así que de verán depósitos con una alta rentabilidad muy pronto, yo no me atrevo a decir a dónde llegarán

El BCE sube tipos medio punto y anuncia alzas "significativas" en 2023

El precio del dinero se eleva al 2,5%, máximos de finales de 2008.

El BCE ha decidido hoy su cuarta subida de los tipos de interés en el año, tras la que el precio del dinero en la zona euro queda en el 2,5%. Eleva los tipos en medio punto, según lo previsto por el mercado, y afloja ligeramente el endurecimiento de su política respecto a meses atrás, después de aumentar tipos en 75 puntos básicos por dos veces consecutivas. Desde el mes de julio, el alza acumulada es de 250 puntos básicos, un acelerón que deja el coste del dinero en máximos de finales de 2008, poco después de la quiebra de Lehman Brothers. Pero que no va a ser ni mucho menos el punto final.

No hay momento en la historia donde las sanciones funcionaran con Rusia. Al fin y al cabo siempre salió ganadora de las "sanciones". Rusia ya está planeando usar la red de transferencias de china y también están allí las criptomonedas. Ya veréis qué cara pone EE.UU. al ver la subida del precio del petróleo, etc.

Es que Europa se cree más lista de lo que es y con más derecho del que tiene.

A ver cómo andará el € en unos meses, jaja.

Los productos tradicionales garantizan el capital aportado, pero no ocurre lo mismo con todos los estructurados.

En un momento como el actual, en el que la Bolsa sube o baja en función de variables que muy pocas personas controlan, los ahorradores buscan refugio para su dinero en productos que les den cierta rentabilidad. Los depósitos a plazo fijo son una alternativa segura para quienes deseen obtener unos intereses prefijados sin perder dinero. Siempre que el cliente cumpla con las cláusulas establecidas en el contrato, contará con la bonificación acordada al vencimiento del producto. Pero si lo cancela antes de tiempo, no cobrará los réditos en su totalidad. Con estos productos, dirigidos al consumidor medio, el capital está asegurado; pero hay otro tipo de depósitos denominados estructurados, con los que el usuario puede perder una parte de la inversión inicial.

Movistar sube su factura de telefonía fija en clientes sin tarifa plana. Te explicamos cómo escapar hacia el ahorro, ya sea quedándote con ellos o cambiando de operador.

Malas noticias: a partir del 1 de junio suben las tarifas para muchos de los que tenéis teléfono fijo con Movistar. Si no tenéis contratada ninguna tarifa plana o bono de llamadas, vuestra factura lo va a notar: desaparece el horario de coste reducido y aumenta un 50% el establecimiento de llamada.

¿Qué pretende Movistar con estas subidas en plena crisis? Su objetivo es claro: ganar más dinero gracias a clientes que no se preocupan especialmente por revisar las variaciones en las facturas y que son poco proclives a cambiar de compañía. De esta manera, Movistar se aprovecha de la desinformación de algunos y, sobre todo, de la escasez de alternativas en un mercado en el que el número de operadores se ha reducido mucho.

Ante la presión de las facturas, la OCU propone información y más información. Te damos consejos de ahorro según el uso que quieras darle a tu teléfono:

Usuario despreocupado: el fijo no es tu... Leer más ...

Quién gana y quién pierde con la subida del precio del dinero

Banca y ahorradores salen beneficiados, y consumo e inversión se resienten.

M. Calavia / R. Díaz - Madrid - 08/04/2011

Una subida de los tipos de interés siempre tiene sus pros y sus contras. La banca y los ahorradores salen beneficiados, mientras que el consumo y los endeudados son los principales perjudicados.

La verdad que el tema del diferencial está muy mal, cuando leí hasta un 3 me quedé de piedra.

Afortunadamente conseguí un diferencial de Banca de internet, como iBanesto cuando "robaba hipotécas", gracias al acuerdo de colectivos con el banco y sólo con la nómina.

Que tarde en llegar, si se llega aquellos niveles, y estemos todos mas desahogados.

Pues si Ashcroft en julio del 2008 el euribor marcaba 5,393. Si le añades el diferencail te salía un señor interés. Lo dicho que vamos en una época de subida de hipotecas y depósitos. Y ojo al que se quiera comprar una vivienda y tenga que pedir un préstamo hipotecario, ojo al diferencial que firma que se puede buscar la ruina.

Tema:

Tema:  Foro:

Foro: /cloudfront-eu-central-1.images.arcpublishing.com/prisa/4JA4Z6MWIBGYTKLC2MZLEPSH4M.png)