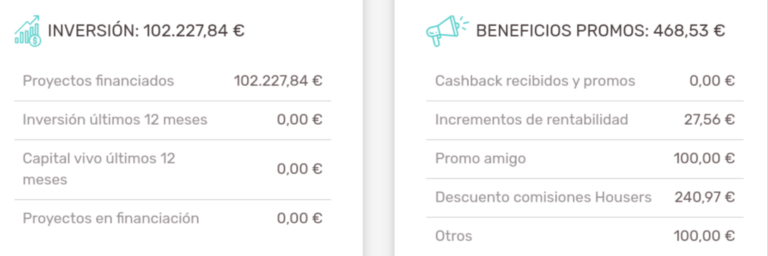

El autor de esta página tiene invertido un total de 102.227€.

Seria la cosa!!!

Yo por suerte en los 3 proyectos en los que invertí algo de dinero serio, 2 salieron bien y en plazo y el 3º estamos apunto de cerrarlo, pero solo después de ponernos de acuerdo los usuarios para tomar el control de la sociedad y liquidarla que si es por housers y sus administradores aun seguimos esperando

y luego tengo otros 2 proyectos donde doy el dinero por perdido, estan en recobro sin noticias desde hace años pero por suerte son solo unos 50€ en cada uno

Muchas gracias. Visitaré el enlace. Mi objetivo no es la libertad financiera pero sí conseguir determinada renta mínima, ahora mismo nuestros ahorros son muy altos y el objetivo es dejar de trabajar 10 años antes, mi marido se jubilará con 58 y a mí me quedarían 10 años aún. Con un sueldo y un par de alquileres nos daría para vivir bien, si las cosas no cambian mucho... pero tenemos hijos y no queremos arriesgar así que hemos decidido ahorrar y poner ese dinero a trabajar. De momento este año con cuentas remuneradas, letras del tesoro y un par de depósitos creo que llegaremos a 4000 euros o algo más, sin apenas riesgo ... aunque la cosa sé que no es fácil... tendremos que estudiar mucho.

Muchas gracias. Visitaré el enlace. Mi objetivo no es la libertad financiera pero sí conseguir determinada renta mínima, ahora mismo nuestros ahorros son muy altos y el objetivo es dejar de trabajar 10 años antes, mi marido se jubilará con 58 y a mí me quedarían 10 años aún. Con un sueldo y un par de alquileres nos daría para vivir bien, si las cosas no cambian mucho... pero tenemos hijos y no queremos arriesgar así que hemos decidido ahorrar y poner ese dinero a trabajar. De momento este año con cuentas remuneradas, letras del tesoro y un par de depósitos creo que llegaremos a 4000 euros o algo más, sin apenas riesgo ... aunque la cosa sé que no es fácil... tendremos que estudiar mucho.

Invertido en renta variable tradicionalmente se habla de que podrías retirar un 4% sin que afecte al capital , es decir que el ahorro renta el ipc más un 4% de media a lo largo de los años...

Buenos días! Muchas gracias por la respuesta. Ahora el problema sería cómo hacer esa cartera variable lo más diversificada posible que no se pierda la inversión en un perfil adverso al riesgo jejeje hablando de jubilación.... Leer más ...

Entiendo que no todo el mundo gana el mismo dinero o es capaz de sacarle el mismo rendimiento a sus ahorros pero era por si había alguna estimación de cuánto puede generar mínimo un nivel de ahorro.

Invertido en renta variable tradicionalmente se habla de que podrías retirar un 4% sin que afecte al capital , es decir que el ahorro renta el ipc más un 4% de media a lo largo de los años... Leer más ...

Entiendo que no todo el mundo gana el mismo dinero o es capaz de sacarle el mismo rendimiento a sus ahorros pero era por si había alguna estimación de cuánto puede generar mínimo un nivel de ahorro.

Los de los fondos son comerciales, cada cierto tiempo salen campañas para captar incautos que metan dinero en los fondos que ellos les interesa.

Muchas veces te venden fondos que fueron bien en el pasado, pero eso no significa que vayan a seguir dando esas rentabilidades.

Una cosa esta clara, si el comercial no tiene nada invertido en lo que te ofrece, entonces desconfía.

Y piensa una cosa, si el que te vende el producto, su vida es trabajar de 8 a 4 de la tarde y no ha conseguido la libertad financiera y solo vive de su trabajo sentado en esa mesa 7 u 8 horas, por que vas a confiar en lo que te ofrece como inversión, si no consigue ni gestionar bien ni su dinero?

Dedicad tiempo vosotros mismos en informaros e invertid en lo que creais vosotros. Quitaros de intermediarios todo lo que podais. Y diversificad.

Regla numero 1 de la inversión, si el que os vende el producto no tiene ni un euro metido, salid corriendo.

Libertad financiera no es entrar en el mercado. Es un concepto que se basa en el objetivo de no tener necesidad de tener un trabajo remunerado.

La cuestión es como llegar a la libertad financiera. Una persona simplemente puede llegar a la libertad financiera sin invertir en bolsa, si tiene un trabajo muy bien remunerado, por ejemplo 100.000 euros , con una buena base de ahorro en 10 o 15 años ya tiene capital suficiente para que con un 5% de rendimiento anual, pueda tener la libertad financiera.

Si como la mayoría de la gente, el sueldo es mucho mas bajo, además de el proceso de ahorro, habrá que tomar mas riesgo a la hora de invertir y en este punto vienen bien tus recomendaciones de la necesidad de formarse. Aunque como a tí te ha pasado y a gran parte de los inversionistas, de los errores aprendemos bastante y con el paso del tiempo se pulen los errores y comienza el verdadero camino hacia la libertad financiera.

También hay que recalcar que el punto de libertad financiera para cada persona es distinto. Algunos les bastará con 20.000 euros anuales y otros con 50.000 o mas.

Os adjunto un artículo que precisamente hoy ha salido en los... Leer más ...

Cuidadito con el trading online que se hace sin tener ninguna formacion y sin saber donde se mete el dinero. En primer lugar hay que tener un broker que sea regulado por algun buen organismo como la FCA britanica, porque la CNMV es una chapuza. Y despues saber operar. Para ello hay que formarse y tener en cuenta que una cuenta demo no es dinero real. Lo digo por experiencia porque me contaron la milonga y me pense que la libertad financiera era entrar en el mercado sin saber y ganar dinero y al final perdi. Despues de varios años de aprender y con mucha paciencia ahora puedo decir que soy algo rentable en el mercado, pero para nada eso de ganar dinero con el trading y vivir solo de ello.

A menudo, en la vida y en el trading, tendemos a confundir términos, a tratar de conseguir las cosas aplicando la ley del mínimo esfuerzo, y pretendemos conseguir determinadas metas o determinados objetivos, sin implicarnos lo suficiente en conseguirlos…

No voy a entrar a detallar en profundidad en qué consiste el concepto, la idea, el sueño o la realidad de lo que supone la ansiada “libertad financiera“, porque para cada persona puede suponer una cosa diferente: para unos puede ser esa bendita sensación de haber alcanzado un determinado nivel de dinero ahorrado o acumulado (fruto de la actividad que sea, de su trabajo, de una herencia, de un negocio exitoso o por qué no, del trading y de sus inversiones financieras), un capital que le permita despreocuparse para siempre de cómo pagará las facturas el mes siguiente y que le suponga un auténtico colchón para dormir y vivir tranquilamente permitiéndose de vez en cuando ciertos caprichos en forma de viajes, bienes materiales…

Vea este vídeo. Actúe y firme la petición. Proteja la forma en la que usa su tarjeta.

Ya sea por tranquilidad, seguridad, protección en el caso de una emergencia o por pasárselo bien y vivir una aventura, su tarjeta es asunto suyo. La legislación propuesta para poner un límite sobre las tasas de intercambio producirá mayores costes, comisiones más altas y una disponibilidad de crédito limitada para los consumidores de toda Europa.

Recortar las tarifas de intercambio le costará a usted más. Juntos podemos reformar esta ley, ¡pero necesitamos su ayuda! Firme la petición y diga a la UE y a su gobierno que no aprueben normativas perjudiciales... porque su tarjeta le importa. Solamente tardará unos segundos y cada firma cuenta. ¡Actúe ahora para proteger su libertad financiera!

Juntos podemos reformar esta proposición de ley.

La UE actuará antes de final de año, así que ¡tiene que actuar ahora! Al firmar esta petición, enviaremos en su nombre la siguiente carta a los políticos del gobierno.

Se considera usura la tasa de interés que se cobra por un crédito que supere el 50% del interés corriente vigente para el periodo en cuestión. La tasa de usura es el límite máximo con el que un particular o una entidad financiera pueden cobrar por intereses sobre un préstamo.

La tasa de usura, como ya se explico, corresponde a una tasa superior en la mitad a la tasa de interés corriente que cobran los bancos por sus créditos de libre asignación. Siendo así las cosas, quien fija la tasa de usura no es la Superintendencia financiera como se suele creer, sino el mismo mercado financiero. La Superintendencia financiera lo que hace es certificar, mas no fijar. La Superintendencia certifica tanto el interés corriente como la tasa de usura. Ya sabemos que la tasa de usura no es otra que el resultado de multiplicar el interés bancario corriente por 1.5 y que el interés corriente es resultado del comportamiento que tienen en el mercado los créditos otorgados por los bancos, mercado financiero que a su ves esta afectado por las políticas del Banco de la Republica, por lo que la Superintendencia no puede hacer otra cosa que certificar lo que en la realidad ocurre con los intereses... Leer más ...

Las Entidades Financieras ofrecen Productos para los Bebes y Niños Recien Nacidos que utilizan como gancho una amplia gama de Regalos y Obsequios.

La principal ventaja de los planes y cuentas bebé son las pequeñas cantidades que hay que desembolsar en estas cuentas o libretas de ahorro -una cuota única que oscila entre 12 y 60 euros y se ingresa al formalizar la cuenta-, y que están exentas de gastos y comisiones.

Entre los bancos y cajas que comercializan estos productos destaca Caja Astur, a través del "Plan de Futuro para tus hijos", que produce un tipo de interés más elevado que el de ahorro a la vista con la finalidad de constituir un fondo a largo plazo, ya sea por la aportación de una cantidad inicial a la que se pueden acumular ingresos extraordinarios posteriores, o por la aportación de cuotas periódicas mensuales o trimestrales. El "Creciplán" lleva asociado un seguro gratuito, que en caso de fallecimiento del representante legal hará que, a la mayoría de edad, el titular disponga del capital que se hubiera formado con las aportaciones periódicas que se dejaron de pagar debido al fallecimiento. Se... Leer más ...

Tema:

Tema:  Foro:

Foro:

Foro:

Foro:  Foro:

Foro: