Respecto a las tarjetas. Si ambos estáis como titulares podéis optar a 2 tarjetas donde cada uno figure como principal de cada una. No hagáis un principal más autori@ado compartiendo el crédito. Mi mujer se apuntó este año también con el barsa.

Respecto a lo otro preferi dejarla a cero y gastarme 47 ctmos de comision. Sino debería haber dejado en el crédito dispuesto el total de lo gastado en el BF. Si el otro forero descontó hasta dejar los 300.01 es de suponer que le cobraron los 300 menos lo amortizado anteriormente... pero q pasa con las Comisióes de las amortizaciones.... se deberían haber amortizado de nuevo para no generar intereses y dejar sólo el saldo gastado del BF.... como dicen una lata y sencillo equivocarse.... mejor borron y cuenta nueva dejando todo a cero.

Muchas gracias Xamu27. Tu excel es parecido a la calculadora de la web que ha puesto urkiola.

Pero asi por encima veo una cosas que no se si esta mal o soy yo el que esta equivocado.

Si el coste de amortización anticipada que te ponen es un 0,5%, pues el 0,5% de 3000 serian 15€ y tu has puesto 150.

¿lo he calculado yo mal esta mal tu formula?

En las hipotecas fijas el porcentaje de cancelación suele rondar el 5%, no el 0,5 que sería en las variables... por eso son 150€ de 3000€

Creo que no. En la mayoria, en la amortización te cobran lo mismo que en la variable. Lo que tu dices, (y es algo que estoy intentando averiguar como se calcula) es la "compensación por riesgo de tipo de interés" , que si puede llegar hasta el 5%, pero eso por ejemplo ayer pregunté en el Popular y no saben ni lo que es.

Has probado en algún otro banco? Como te digo Bankia tiene buenas condiciones y sin vinculación, luego con vinculación en Liberbank si tienes ingresos de 3000€ (12 pagas y entre los 2) te la dejan en euribor+0,85 ...

De fijas Bankinter se que también tiene buenas condiciones. Si no te importa informanos de lo que te contestan openbank y coinc que yo lo haré en unos meses y me interesa. Según dicen en rankia openbank apenas concede hipotecas a no ser que lo vea muy muy claro... Leer más ...

Muchas gracias Xamu27. Tu excel es parecido a la calculadora de la web que ha puesto urkiola.

Pero asi por encima veo una cosas que no se si esta mal o soy yo el que esta equivocado.

Si el coste de amortización anticipada que te ponen es un 0,5%, pues el 0,5% de 3000 serian 15€ y tu has puesto 150.

¿lo he calculado yo mal esta mal tu formula?

En las hipotecas fijas el porcentaje de cancelación suele rondar el 5%, no el 0,5 que sería en las variables... por eso son 150€ de 3000€

Muchas gracias Xamu27. Tu excel es parecido a la calculadora de la web que ha puesto urkiola.

Pero asi por encima veo una cosas que no se si esta mal o soy yo el que esta equivocado.

Si el coste de amortización anticipada que te ponen es un 0,5%, pues el 0,5% de 3000 serian 15€ y tu has puesto 150.

¿lo he calculado yo mal esta mal tu formula?

Gracias Xamu27. Mas o menos pienso igual que tú.

Quiero pedir 80.000€ a 20 años, y hasta ahora me tiraba mas el tipo fijo. He empezado la solicitud en openbank y coinc. Pero coinc ya ha subido del 2% al 2,15%

Por otro lado, mi idea es ahorrar y acortar años, por eso quizas sea mejor la variable, no?

Yo entiendo que sí... tengo un excel son una simulación hecha, si me das tu email por privado te lo envío, para 120.000€ a 30 años pero cancelando unos 3000€ al año para que al final sean unos 20 años sale parecido, a más años (sin cancelar) gana la fija y a menos (amortizando más) la variable, siempre suponiendo que el euribor va subiendo hasta estabilizarse en una media del 3,5% que es más bien alto... al final todo depende de como vaya el euribor y eso nadie lo sabe... Leer más ...

Gracias Xamu27. Mas o menos pienso igual que tú.

Quiero pedir 80.000€ a 20 años, y hasta ahora me tiraba mas el tipo fijo. He empezado la solicitud en openbank y coinc. Pero coinc ya ha subido del 2% al 2,15%

Por otro lado, mi idea es ahorrar y acortar años, por eso quizas sea mejor la variable, no?

Pues sigo sin saber que me interesa más. Y los tipos fijo están subiendo desde que lo mire en diciembre :/

Pues depende del plazo que quieras, el diferencial que te ofrezcan...

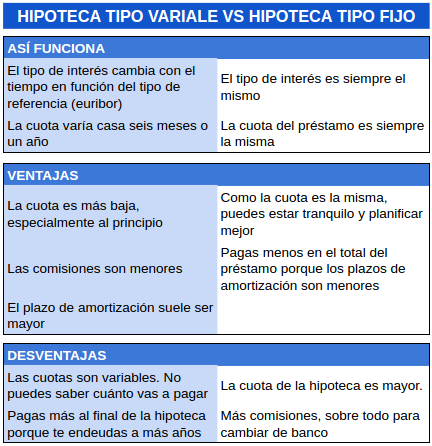

En general si es para pocos años (15-20) mejor variable porque el euribor al menos unos años estará bajo seguro y aunque sea para 25-30 años si la idea es ir amortizando yo tiraría por variable porque apenas tienen comisión de cancelación parcial (entre 0 y 0,5%) y al principio que es cuando más dinero debes y más intereses pagas el euribor estará bajo. En cambio si es para 25-30 años y no ves probable que puedas ir cancelando (porque la comisión ronda el 4-5%) pues iría mejor a una tipo fijo, que 30 años son muchos y nadie sabe como estará el euribor de aquí a 20 años. A mi en general me hace sospechar que los bancos nos quieran meter las de tipo fijo, supongo que su previsión es que los tipos apenas suban y salgan beneficiados pero en realidad nadie puede saber como estarán los tipos de aquí a 15 o 20 años. Lo que sí debes olvidarte son las mixtas porque tienen lo peor de las dos...

Yo estoy mirando y la que más me gusta variable son openbank +0,99 y bankia +1,25 pero... Leer más ...

De economía no tengo ni idea; pero lo que no soy es completamente gilipollas. Por eso me toca la flor, corneta, que los banqueros maltraten mi sentido común a semejantes alturas de la feria, en esta España donde no hay monumento al sinvergüenza desconocido porque aquí nos conocemos todos. Un infeliz país donde la gente puede verse obligada a cerrar tienda o negocio por equivocarse en su gestión; pero donde ningún banco ni banquero, que llevan años equivocándose en la gestión irresponsable de un dinero que ni siquiera es suyo, pagan el precio de sus errores. Nunca.

Ya pero es y si luego te toca pagar? por que no se tú pero yo de los de nóminas en mi curre no me fio ni atado, aunque también es verdad que de equivocarse siempre se equivocan a favor de la empresa

Tema:

Tema:  Foro:

Foro:  Foro:

Foro:  Foro:

Foro:

Foro:

Foro: