El Tesoro vende letras a tres meses al 3,5%, máximos de 2011

La demanda conjunta ronda los 5.000 millones.

Las rentabilidades de la deuda prolongan los ascensos. Una semana después de que el Tesoro colocara letras a 12 y seis meses a los tipos más altos desde julio de 2012 hoy ha sido el turno de la deuda a tres y nueve meses. El organismo que dirige Carlos Cuerpo ha colocado 1.980,38 millones a tipos más altos. El importe se sitúa en la horquilla media del objetivo marcado. El Tesoro esperaba recaudar entre 1.500 y 2.500 millones.

El grueso de la emisión correspondió a la letras a nueve meses. En esta referencia se adjudicaron 1.521,07 millones con un rentabilidad marginal del 3,8% por encima del 3,462% de la puja anterior. Es decir, se trata del tipo más alto ya que esta referencia empezó a comercializarse en 2013.

¿Por qué los bancos racanean con lo que pagan por los depósitos?

En la página web del milanés Banco Progetto se promociona su nueva cuenta de ahorro, Conto Progetto que paga un 2,5% TAE para los nuevos clientes. En los depósitos a dos años, el banco llega a ofrecer un 3,6% anual. ¿Y en España? De acuerdo con los últimos datos, correspondientes a diciembre, en las nuevas cuentas a la vista se estaba pagando un 0,04% y en los depósitos un 0,64%.

La industria bancaria española se sitúa en el furgón de cola en la retribución del pasivo, con remuneraciones especialmente bajas. En la eurozona se paga de media un 70% más, de acuerdo con datos del Banco Central Europeo (BCE).

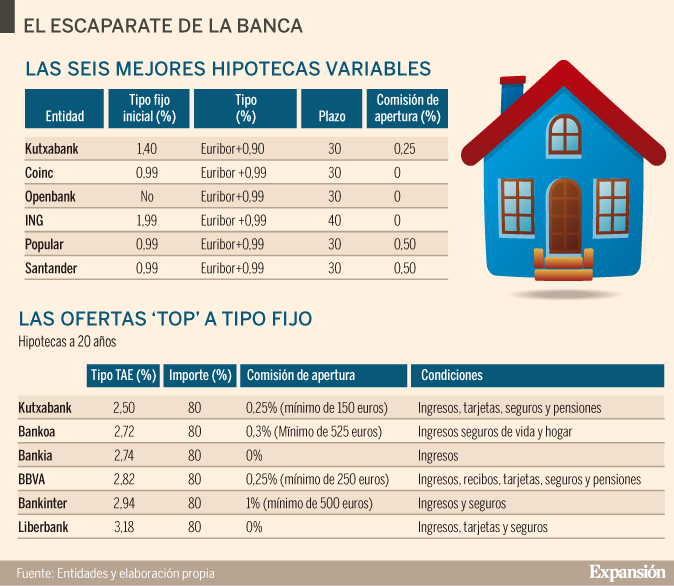

Santander se desmarca del sector y rebaja el precio de su hipoteca

Santander revisa su oferta hipotecaria para ganar negocio aprovechando la mejora del mercado de la vivienda, y en un movimiento a contracorriente del sector, donde muchos competidores han endurecido su política de precios en las últimas semanas. Coincidiendo con el arranque de año, el grupo ha rebajado el precio de su hipoteca variable hasta el 0,99% durante el primer año. Antes exigía un tipo del 1,75% los dos primeros años. El precio para el resto de la vida del crédito se mantiene sin cambios: euribor (-0,095% a cierre de enero), más un diferencial del 0,99%. Se sitúa así entre las seis hipotecas más atractivas del mercado.

La capital española dispone de superficie para oficinas bien comunicada, con un nivel de rentas más bajo que el de sus homólogas europeas y con una excelente posición en los índices de calidad de vida. Además, España se sitúa como segundo país con mayor proyección de crecimiento del PIB.

La futura salida de Reino Unido de la Unión Europea como resultado de la votación del referéndum del pasado 23 de junio sobre el Brexit, ha provocado que muchos bancos de inversión hayan cuestionado la permanencia de sus sedes en la City y ha abierto la puerta a otras ciudades europeas a pujar con Londres para convertirse en el nuevo centro financiero europeo.

El ejercicio que acaba de terminar fue un vía crucis para los bancos españoles en bolsa. Las siete entidades que cotizan en el Ibex 35 cerraron el año con pérdidas, pero lo más llamativo es que seis de ellas ocupan las primeras posiciones en el ránking de los principales bancos europeos que peor lo hicieron en bolsa.

Santander lidera este ránking, al haberse dejado su acción el 34,8% de su valor a lo largo del ejercicio. Esta caída multiplica por más de cinco veces el promedio de las caídas de los bancos examinados, que se sitúa en el 6,9%. El banco que preside Ana Botín valía a cierre de año 65.792 millones, el 25% menos que a finales de 2014.

ING Direct vuelve a bajar la rentabilidad de su Cuenta Naranja al 0,5%

Apenas cuatro meses después de haber reducido la rentabilidad de su Cuenta Naranja del 1% al 0,70%, ING Direct vuelve a meter la tijera en la remuneración de uno de sus productos más famosos. La entidad holandesa que opera por Internet está informando a sus clientes de que a partir del próximo mes de enero de 2015, el interés volverá a bajar hasta el 0,5% TAE. Un recorte del 0,20% que el banco justifica por seguir "en un entorno de continuas bajadas de los tipos de interés" y "para adaptarnos a este escenario".

Desde que el pasado mes de septiembre el Banco Central Europeo (BCE) llevara las tipos oficiales al mínimo histórico del 0,05%, los recortes en las remuneraciones al ahorro se han acelerado y parece que continuarán el próximo año, en un entorno prolongado de tipos bajos. Tanto los tipos medios de los depósitos bancarios como los de las cuentas a la vista marcan ya niveles mínimos históricos, por debajo del 1%, de acuerdo con los datos disponibles en el Banco de España. Según los expertos, la tendencia es a la baja y las rentabilidades serán... Leer más ...

La Hipoteca Inteligente de Evo Banco es la primera del mercado que reduce el diferencial si sube el euríbor. Aunque el índice hipotecario por excelencia está ahora en mínimos históricos (0,340%), a lo largo de la vida de la hipoteca, que en este caso puede tener un plazo de hasta 30 años, el euríbor puede oscilar hasta incluso dispararse –no hay que olvidar que en julio de 2008 superó el 5,3%-. Así, la entidad se compromete a disminuir el diferencial de partida, que es del 1,90% con la máxima vinculación, en un 20% si el euríbor se sitúa entre el 2% y el 4%, en un 0,40% si está entre el 4% y el 6%, y en un 0,80% si supera el 6%.

BBVA ha eliminado el suelo hipotecario, en su nueva Hipoteca Quiero, que ofrece un diferencial del 1,80% sobre el euríbor cumpliendo todas las condicines requeridas.

Y Bankinter no solo ha rebajado el diferencial del 1,95% al 1,70%, condicionado a la contratación de un paquete de productos, sino también las exigencias para acceder a su Hipoteca Sin Más.

Abanca, antigua NCG Banco, financia la compra de la... Leer más ...

Las bolsas de todo el mundo pierden en dos sesiones el equivalente al PIB de España

Y volvieron las caídas a los mercados. Y regresaron especialmente virulentas para el parqué español. Las últimas dos sesiones se han traducido en descensos del 5,2% para el Ibex 35, que se sitúa en su nivel más bajo desde el pasado mes de diciembre en los 9.669 puntos. Aunque los números rojos no han tenido continuidad en todas las plazas bursátiles, como es el caso del Dax o algunos de los principales índices de Wall Street, la salida de capital de las bolsas mundiales es evidente.

Según los datos que recoge Bloomberg y que engloban la evolución de los mercados de todo el mundo, en las últimas dos sesiones la renta variable ha perdido casi 1,17 billones de euros a nivel global, una cifra ligeramente superior al Producto Interior Bruto (PIB) español. El grueso de estas pérdidas tuvo lugar el pasado miércoles (cerca de un 70%) en lo que fue la peor sesión para las bolsas de todo el mundo desde el pasado 22 de septiembre de 2011

Leer más: Las bolsas de todo el mundo pierden en dos sesiones el equivalente al PIB de España - Noticias de... Leer más ...

Soy funcionario, trabajo para un centro de salud en Cataluña como Aux. administrativo, quisiera saber que identidad bancaria ofrece una hipoteca mas atractiva para este colectivo.

Hola, no conozco ninguna hipoteca especial para funcionarios, pero te puedes mirar la hipoteca naranja que es muy competitiva:

La principal ventaja de la Hipoteca Naranja es que es un producto que no tiene comisiones o cláusulas suelo y su plazo máximo es de 40 años por un 80% del valor de tasación como máximo. Los requisitos para beneficiarse de estas condiciones son tener domiciliada la nómina o contratado algún producto de ahorro o inversión, además de un seguro de hogar y seguro de vida de la entidad.

Leer más: ING le da una nueva vuelta de tuerca a su hipoteca y la sitúa en euribor + 1,89% - Noticias de Finanzas personales bit.ly/1sBiggn

Los españoles pagan 11.000 millones más en impuestos por el alza fiscal

El déficit público se sitúa en el 4,8% hasta septiembre, sin contabilizar la ayuda bancaria.

Hacienda asegura que España cumplirá el objetivo de estabilidad del 6,5% impuesto por Bruselas.

Las medidas fiscales aprobadas por el Gobierno de Mariano Rajoy han tenido un efecto relevante en el bolsillo de particulares y empresas. Hasta septiembre de este año, los españoles han pagado 11.089 millones más en impuestos, según se desprende del informe de recaudación tributaria publicado hoy por la Agencia Tributaria.

El mayor impacto corresponde a la subida del IVA aprobada por el Gobierno en septiembre del año anterior. Esta decisión ha provocado que las familias pagaran 7.486 millones adicionales, esta cifra ya incluye el ingreso del tributo de las pymes. En principio, el Ejecutivo había previsto que el impacto alcanzaría los 9.580 millones en 2013.

Me han pasado esto por email y lo he visto muy interesante:

¿por qué cuando compramos una vivienda tenemos que pagar a un notario, si cuando entran okupas los papeles del notario no valen para sacarlos de tu casa ?

¿por qué los bancos, cuando se quedan con tu vivienda la pueden vender sin ponerla a su nombre y así no pagar el 7% de transmisiones patrimoniales? ¿cuántos miles de millones de euros tendrían que pagar a hacienda? calculando que haya 1 millón de viviendas que los bancos han arrebatado a los hipotecados fallidos y poniendo un valor medio a la vivienda de 200.ooo euros, sería:

1.000.000 x 200.000 = 200.000.000.000 mill. x 7% = 14.000.000.000 millones ............y nadie dice ni mu............ ¿por qué?

hay que indignarse...

la reducción del déficit ha de pasar, en primer lugar, por la reducción del sueldo y privilegios de todos los políticos. incompatibilidad de sueldos y de cargos para todos los políticos y altos cargos.

me llega este escrito y me 'invitan' a que no lo pare. no lo haré ya que casi todo lo que dice es para tenerlo en cuenta, está abierto para todo aquel que crea y quiera poner más propuestas.

el gobierno: ha bajado el sueldo a... Leer más ...

Para el plazo de seis meses, CAM ha lanzado una oferta que, sin vinculación y para un importe mínimo de 6.000 euros, genera un rendimiento del 4,25% TAE. Según informan las oficinas de la entidad, esta oferta podría estar vigente hasta finales de febrero.

Para los ahorradores que prefieran un horizonte de inversión de 12 meses, la entidad ofrece un depósito creciente, desde 10.000 euros, que durante el primer trimestre renta un 2,35%, durante el segundo, un 3,50%_y los dos últimos trimestres, un 4,45% y un 5,5%, respectivamente. En total, la TAE media resultante se sitúa en el 4%, una cifra que pocas entidades mantienen en estos momentos, más inclinadas a emitir pagarés u otros productos con menor coste sobre sus balances. Ello se debe a que las entidades tienen que aportar capital adicional al Fondo de Garantía de Depósitos (FGD) cuando remuneran el ahorro a tipos de interés que exceden los que fija el Estado.

La media de julio sube al 2,183%, la mayor en 30 meses

El euríbor se estabiliza pero sigue sumando euros a las hipotecas

El euríbor ha retomado las subidas en julio tras el leve respiro del mes anterior y la media mensual se sitúa en el 2,183%, la más alta desde enero de 2009. El indicador sigue sumando euros a las cuotas hipotecarias, pero estabiliza su tendencia, según los expertos.

...es si me puedo ahorrar esos 9 euros (tambien lo he rescatado de otro hilo que no me acuerdo pero se que el texto venía del Banco de España):

"Comisiones de mantenimiento en cuentas vinculadas a otra operación de activo o pasivo.

El Servicio considera que cuando las cuentas se mantienen por imposición de la entidad, o cuando son utilizadas exclusivamente para abonar los íntegros de un depósito, o para dar servicio a un préstamo hipotecario, no corresponde a los clientes soportar ninguna comisión por mantenimiento y/o administración.

Ciertamente, tales situaciones conducen al absurdo de que el cliente pague por cumplir una obligación -apertura de cuenta para facilitar la gestión de la entidad- que ésta le impuso en interés propio, siendo claramente contrario al principio de reciprocidad y a las buenas prácticas y usos bancarios."

Entiendo que esos 9 euros de no se qué me los tendrían que ahorrar, ¿me equivoco?. Mersi.

OficinaDirecta, la plataforma online de Banco Pastor, acaba de lanzar, posiblemente, el depósito más atractivo del momento para un plazo de un año. Ofrece un 4,15% TAE (Tasa Anual Equivalente) para nuevos clientes, desde 5.000 euros y sin límite de cantidad. Además, si el particular necesita retirar su dinero antes de la fecha de vencimiento, puede hacerlo desde el sexto mes, obteniendo una rentabilidad del 3,60% TAE.

La entidad gallega exige para beneficiarse de su Depósito Bienvenida cumplir unas condiciones de vinculación mínimas: contratar una tarjeta 4B –con un coste anual de 20 euros– y abrir una cuenta cuyo coste se sitúa en 9 euros, si el importe del depósito es inferior a 30.000 euros. Si supera esta cifra, el particular queda exento de todas las comisiones. Con todo, la rentabilidad del producto rompe el mercado. Hasta ahora, la mejor oferta –un 4% a un año– se encontraba en CAM. CatalunyaCaixa, Banca Cívica o Banca Finantia Sofinloc también llegan a remunerar el ahorro al 4%, pero para importes de entre 30.000 y 60.000 euros.

OficinaDirecta, la plataforma online de Banco Pastor, acaba de lanzar, posiblemente, el depósito más atractivo del momento para un plazo de un año. Ofrece un 4,15% TAE (Tasa Anual Equivalente) para nuevos clientes, desde 5.000 euros y sin límite de cantidad. Además, si el particular necesita retirar su dinero antes de la fecha de vencimiento, puede hacerlo desde el sexto mes, obteniendo una rentabilidad del 3,60% TAE.

La entidad gallega exige para beneficiarse de su Depósito Bienvenida cumplir unas condiciones de vinculación mínimas: contratar una tarjeta 4B –con un coste anual de 20 euros– y abrir una cuenta cuyo coste se sitúa en 9 euros, si el importe del depósito es inferior a 30.000 euros. Si supera esta cifra, el particular queda exento de todas las comisiones. Con todo, la rentabilidad del producto rompe el mercado. Hasta ahora, la mejor oferta –un 4% a un año– se encontraba en CAM. CatalunyaCaixa, Banca Cívica o Banca Finantia Sofinloc también llegan a remunerar el ahorro al 4%, pero para importes de entre 30.000 y 60.000 euros.

ING Direct acaba de elevar el interés de la Cuenta Naranja. La filial española del banco holandés fija un interés del 3,5% durante los primeros cuatro meses. Pasado este periodo promocional, remunerará el ahorro al tipo medio de mercado que, según la entidad, ahora se sitúa en el 1,20%.

Ibanesto, filial de Banesto, es una de las entidades con una oferta más agresiva. Su Cuenta Azul supone un tipo de interés del 3,60%, el más alto del mercado, hasta el 1 de junio. Luego, la entidad revisará la rentabilidad, que rondará la media del mercado.

Openbank, casi siempre a la zaga de Ibanesto, remunera su Cuenta Open Plus al 3,5% durante los cuatro primeros meses. Después esta entidad, filial del banco Santander, abonará un interés del 1,20%.

Activobank, filial de Banco Sabadell, premia el ahorro con un tipo del 3,5% en su Cuenta Activo Plus, también durante cuatro meses. Después, la remuneración cae al 1,20%, según las... Leer más ...

Tema:

Tema:  Foro:

Foro:

Foro:

Foro:  Foro:

Foro:

Foro:

Foro:

Foro:

Foro: