La banca gana más que nunca pese a la caída de la actividad en créditos y depósitos

La subida de las hipotecas y la ausencia del pago por el dinero de los clientes dispara los márgenes de las entidades en España, quienes niegan que sean “ganancias extraordinarias”.

La subida de los tipos de interés ha permitido a la banca ganar más dinero que nunca, pese a tener menos actividad. El mercado hipotecario está dando síntomas de frenazo y los depósitos se reducen. Sin embargo, los ingresos del sector no han parado de crecer hasta septiembre, aportando el mayor beneficio de la historia y quedando al borde de superar a falta de tres meses el récord del año pasado. Y todo esto, en mitad del debate sobre hacer permanente el impuesto a la banca como han acordado PSOE y Sumar en el compromiso del Gobierno de coalición.

Ahora lo entiendo mejor, lo que voy a hacer yo es lo mismo antes de Septiembre que es cuando tengo el ajuste, reduciré cuota o tiempo, pienso que el efectivo lo necesitamos mes a mes y a la larga lo vemos menos en 300 cuotas como es el ejemplo, por lo que parece me decantaré por reducir cuota para tener más liquidez mensualmente.

A no ser que tengas unos ingresos muy estables y si no tienes comisión de cancelación bajo mi punto de vista es preferible bajar la cuota. Si vienen años malos pues tienes menos cuota y es más fácil llegar a fin de mes, y si vienen años buenos y tienes más liquidez siempre puedes seguir cancelando que es como si tuvieras la cuota más alta... Leer más ...

Ahora lo entiendo mejor, lo que voy a hacer yo es lo mismo antes de Septiembre que es cuando tengo el ajuste, reduciré cuota o tiempo, pienso que el efectivo lo necesitamos mes a mes y a la larga lo vemos menos en 300 cuotas como es el ejemplo, por lo que parece me decantaré por reducir cuota para tener más liquidez mensualmente.

Muchas gracias Urkiola.

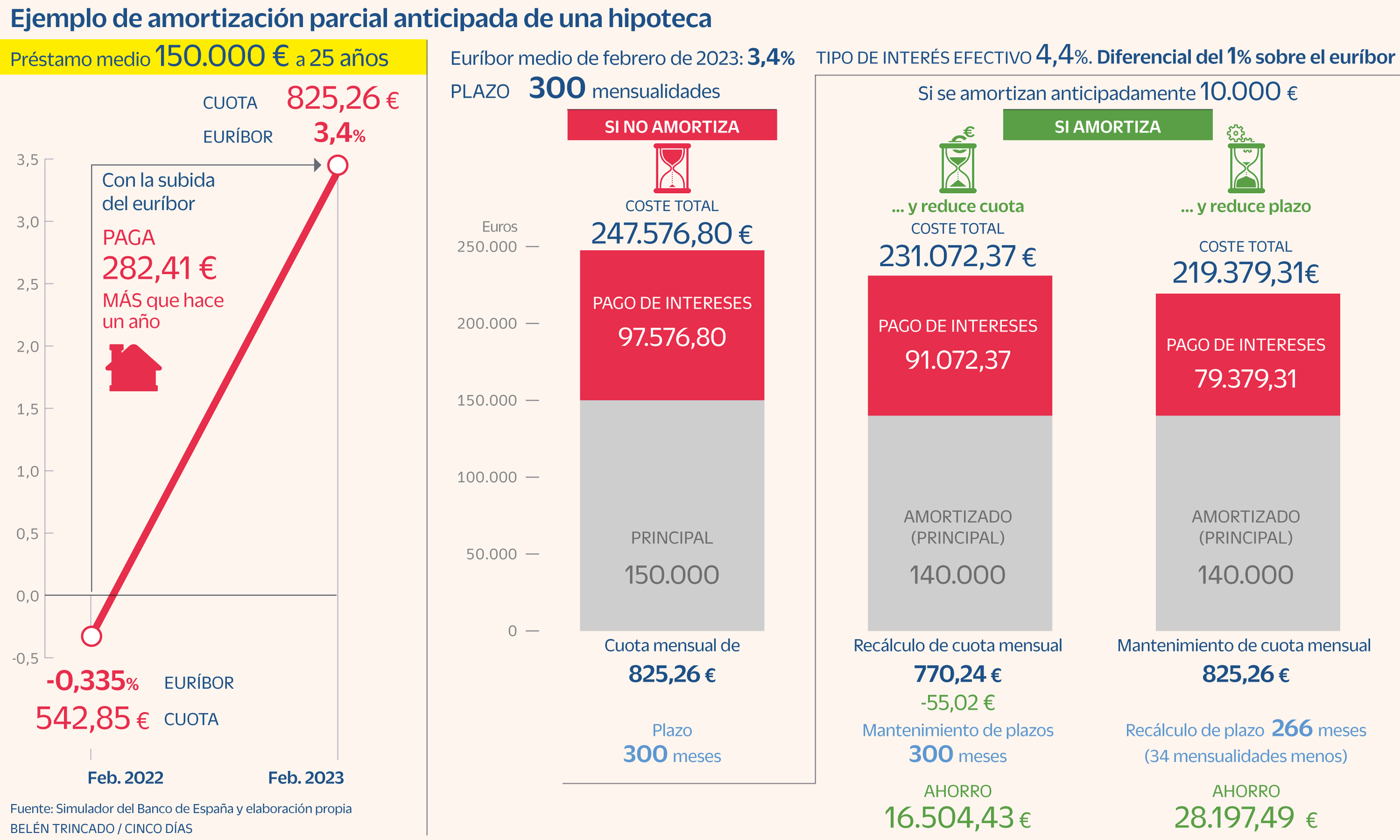

Con ese grafico se entiende perfectamente y es justo lo que yo tengo pensado hacer cuando me hagan la revisión en Abril.

Lo que no se si reduciré la cuota o el tiempo..

Lo curioso es que el BCE suba los tipos pero los intereses de los depósitos no suban al mismo ritmo, parecen no haber reflejado este medio punto, los bancos no han movido ficha tras la subida del BCE en cuanto a depósitos pero sí en cuanto a hipotecas, o sea, sueltan igual por tu dinero en depósitos pero te sablan mas en tu hipoteca, la banca siempre gana. A saber que tramarán.

Básicamente, no quieren más acreedores, por eso suben el tipo de interés, para que haya menos de crédito e tiempo de vacas flacas.

Lo curioso es que el BCE suba los tipos pero los intereses de los depósitos no suban al mismo ritmo, parecen no haber reflejado este medio punto, los bancos no han movido ficha tras la subida del BCE en cuanto a depósitos pero sí en cuanto a hipotecas, o sea, sueltan igual por tu dinero en depósitos pero te sablan mas en tu hipoteca, la banca siempre gana. A saber que tramarán.

¿Qué hipotecas, cuentas y depósitos han cambiado sus condiciones?

Varios productos financieros han cambiado sus tipos de interés en lo que va de enero.

En el primer mes del nuevo año han sido varias entidades las que han movido ficha en alguno de sus productos financieros. Si bien la perspectiva de una futura pero más cercana subida de tipos de interés en Europa ha motivado ya la subida de algunas hipotecas a tipo fijo, los tipos cero actuales han llevado a recortar las rentabilidades de varias cuentas y depósitos. Aunque también hay algún banco que ha decidido ir a contracorriente y ha elevado la remuneración de sus depósitos. Estos son los productos que han cambiado sus condiciones en enero.

Conocidas las estadísticas sobre hipotecas firmadas en el mes de julio (21.863, un 21,8% más que hace un año), ADICAE advierte del alto riesgo de sobreendeudamiento que siguen sembrando los bancos en el futuro de los consumidores. Las cifras del INE demuestran que sectores como la banca persisten en las prácticas abusivas que han acabado con los ahorros y el futuro de millones de familias durante la actual crisis.

Así lo evidencia el tipo de interés medio, instalado en el 3,37% a pesar de las sucesivas bajadas del Euríbor y del tipo del BCE, lo que se traduce en que los bancos siguen imponiendo diferenciales altísimos de un 3,2%, toda una bomba de relojería que puede estallar en millones de hogares en cuanto el Euríbor y los tipos de interés del BCE, situados en mínimos históricos (0,161% y 0,05%), vuelvan a cifras más habituales.

La anecdótica disminución del tipo de interés medio en el último año (13,5%) no es ni de lejos suficiente para amortiguar las posibles subidas del Euríbor en el futuro, índice del que dependen aproximadamente el 90% de las hipotecas; de hecho, el tipo medio de los préstamos hipotecarios en España no ha bajado desde que en enero tocó fondo... Leer más ...

Si en la publicidad de la f1 (ahora F10) figuraba descuentos permanentes en gasolineras yo lo voy a seguir reclamando.

Si cuando haces una hipoteca con el banco y este es absorbido por otro no te liberan de la hipoteca porque va el banco a liberarse de ese compromiso por ser absorbido por otro.

El Gobierno ultima una ley que legitima las cláusulas más polémicas de las hipotecas

-Serán los notarios quienes informen a los hipotecados de los 'swaps' y el suelo

-Bancos y consumidores consensúan un texto de rechazo por 'precipitada'

-Las entidades podrán cobrar sólo por informar a los futuros hipotecados

Europa Press | Madrid

El Ministerio de Economía y Hacienda está tramitando el proyecto de Orden Ministerial (OM) de 'Transparencia Bancaria' que legitimará a las entidades financieras la inclusión de los 'swaps' y las cláusulas suelo en los préstamos hipotecarios, ambas prácticas pendientes de calificación en los tribunales, según el texto de la OM, al que tuvo acceso Europa Press.

En concreto, la propuesta, que pretende sustituir a la actual Orden de Transparencia de 1989, permite incluir en las hipotecas los 'swaps' (seguros frente a la subida de los tipos de interés) y las cláusulas suelo (límite a la bajada de los tipos) con la única obligación de que sea el notario el que informe al cliente y controle la legalidad de las cláusulas antes de firmar el préstamo.

Además, la propuesta de legislación contempla permitir a las entidades financieras... Leer más ...

La verdad es que tienes un tipo de interes que ya no se aplica, tiene el gran defecto que sus fluctuaciones son muy lentas por lo que sus subidas y bajadas son eternas, cons tus ingresos y siempre que la actual tasacion marque lo acordado del 80% solicitado, no debes tener inconveniente, busca entidades competitivas y contrasta ofertas, aunque tambien he de decirte que ahora los diferenciales no bajan del 1% + el euribor por lo que deberas cuadrar si la cuota es mejor o peor que ti tipo actual.

Con referencia al Euribor yo tampoco había vista nada tan alto, pero si que he visto hipotecas referenciadas a otros indices (el de Bancos o el de Cajas) mas un diferencial del 1%.

Como esos indices son un par de puntos o tres, mas altos que el Euribor, el interés a pagar viene a ser parecido al que dices.

Si bien el valor del IRPH, es mayor que el Euribor, tiene la ventaja de no ser tan variable en el tiempo, gozando de una mayor estabilidad.

El IRPH es más remiso que el Euribor en subidas y bajadas. Los movimientos y variaciones son más suaves y el valor es más alto que el Euribor. Generalmente el valor del EURIBOR esta por debajo del IRPH. En el período Enero 2000 a Octubre 2008, resultó más conveniente hipoteca a EURIBOR +0,433 que a IRPH +0.

En fin, podemos sacar la siguiente conclusión: el indicador más utilizado es también el más conveniente: el euribor. Aunque todo depende del diferencial

Mi consejo es EURÍBOR pero vigilar con el diferencial que firmais (podría ser más rentable un IRPH+0)... Os recuerdo que durante le 2008, el máximo alcanzado por el euribor fue el día 2 de octubre que consiguió llegar hasta el... Leer más ...

La media de julio sube al 2,183%, la mayor en 30 meses

El euríbor se estabiliza pero sigue sumando euros a las hipotecas

El euríbor ha retomado las subidas en julio tras el leve respiro del mes anterior y la media mensual se sitúa en el 2,183%, la más alta desde enero de 2009. El indicador sigue sumando euros a las cuotas hipotecarias, pero estabiliza su tendencia, según los expertos.

Hola,

acabo de leer la noticia de que el banco Santander va a ofrecer a aquellos hipotecados con apuros una mora de 3 años en la hipoteca, durante los cuales lo unico que van a pagar son los intereses.

Ojo con esta iniciativa, que en principio puede sonar a una ayuda y es mas bien apretar la soga mas al cuello, por lo menos es lo que yo pienso.

El principal durante esos tres años no se ha amortizado por lo que queda pendiente de amortizar y por supuesto en caso de embargo es cantidad que se adeuda, los intereses da lo mismo porque ya se han abonado sin que haya supuesto restar principal, lo grueso sigue ahi.

Sigo recomendando que dada la situacion y como se enfila el Euribor, ademas de la escasa rentabilidad que se puede obtener de los ahorros tal como esta el mercado, LO MEJOR ES REDUCIR ENDEUDAMIENTO siempre nos pillara lo que este por venir mejor preparados, y si ademas por ello obtenemos desgravacion fiscal mejor que mejor, pero ahora mismo reducir tiempo una vez tenemos una cuota asimilabre, el IMPORTANTISIMO, pues es lo que va a darnos estabilidad en la cuota, vengan la subidas que vengan, y nos garantizamos una seguridad, no es lo mismo que te venga un... Leer más ...

Hola,

esta medida no tiene mucho futuro, proximos como estamos a otra subida del dinero desde BCE, y subiendo como sigue el Euribor, no tiene sentido mantener esos porcentajes, es dejarles el dinero por nada, y por supuesto nos supone perder poder adquisitivo, dado que descontado el IPC y lo que se queda Hacienda, el resultado es negativo. Y mantener un cierto saldo para obtener nada no lo veo muy logico, aunque nos cuenten el cuento de la lechera.

Veremos como va transcurriendo el tema pero puede que resulte mas rentable acabar antes con la hipoteca que mantener ahorros.

Te cito a uno de los grandes de ofertasbancarias... Manu (como si te dijese Miguel Delibes en literatura... jejeje). Si te paseas por el foro de hipotecas y préstamos saldrás de dudas. De todos los mensajes te he rescatado uno del Delibes de ofertasbancarias...

Hola a todos, veo que este hilo se ha animado y por eso voy a dar mi aportación al mismo, aunque no se si olvidaré algo, pero voy detallando cada una de las frases que voy recordando:

1.- SOBRE ACORTAR CUOTA o TIEMPO...... en mi opinión no es lo mismo reducir cuota que tiempo, por mucho que se intente ver como dos opciones totalmente iguales, resulta que no lo son, y sacando números se ve claramente. Por lo que la opción economicamente rentable es reducir tiempo, pero claro una cosa es lo economicamente rentable y otra cosa las posibilidades de cada cual, por ello aunque lo aconsejable es reducir tiempo siempre diré que lo primero es dejarnos una cuota que podamos llevar perfectamente y una vez en dicha situación ya podemos pensar en hacer lo mas rentable posible el prestamo, que sería reducir tiempo.

2.- POR ACORTAR TIEMPO NO PIERDES DESGRAVACIÓN..... lo primero que yo pensaría es que mi casa sea... Leer más ...

Tema:

Tema:  Foro:

Foro:

Foro:

Foro:

Foro:

Foro:  Foro:

Foro:  Foro:

Foro: