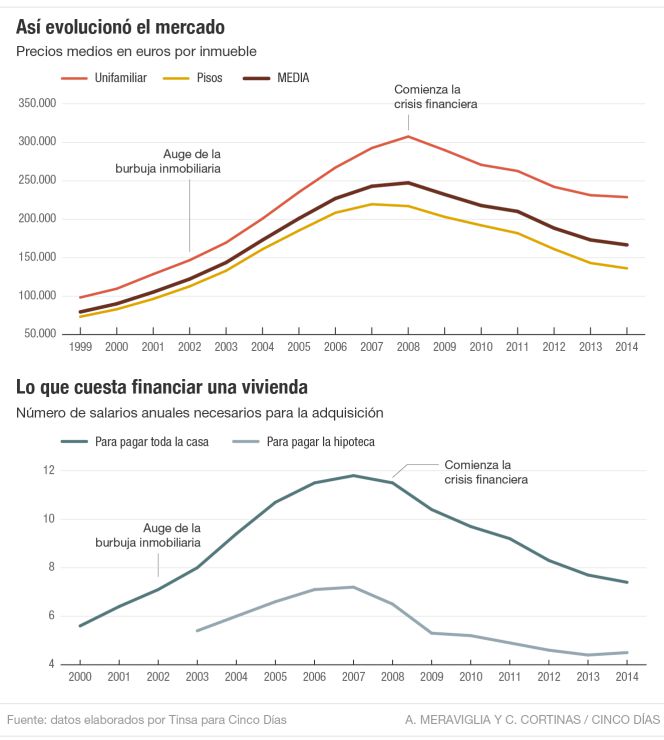

La vivienda aún se abarata: según Tinsa, el precio de los pisos bajó un 3,67% en febrero

El cambio de ciclo del inmobiliario ha llegado; pero tratándose de un ciclo, los cambios no son de un día para otro. De manera que aunque hay zonas de España donde los precios de la vivienda ya suben, en muchos otros aún hay descensos, y son, de momento, mayoría. Según los datos publicados por Tinsa, el precio de la vivienda bajó en febrero el 3,67% respecto al mismo mes de 2014. En la costa mediterránea las casas han perdido más de la mitad de su valor con la crisis y que los precios podrían tocar suelo en los próximos meses.

Los expertos quieren evolucionar hacia un sector más equilibrado y sostenible

La economía española necesita la vivienda y esta necesita que la economía avance. Son dos variables que se retroalimentan y, sobre todo, en el caso de países como España, cuya actividad estuvo sustentada durante muchos años, demasiados en opinión de algunos, en la construcción. Por eso, los expertos consideran que la situación actual es especialmente delicada para el mercado de la vivienda: se atisba la recuperación, pero no está garantizada. “Las compraventas han comenzado a crecer porque ya no podían caer más. Pensemos que, pese a la crisis, la demografía hace que siga habiendo bodas, divorcios, nacimientos, defunciones, y eso propicia cambios en la necesidad de vivienda”, reconoce un representante de una tasadora. A esos mínimos que aporta el movimiento natural de la población se han unido durante 2014 dos factores cruciales: el ajuste de precios acumulado por las viviendas y la reapertura del crédito.

Los expertos quieren evolucionar hacia un sector más equilibrado y sostenible

La economía española necesita la vivienda y esta necesita que la economía avance. Son dos variables que se retroalimentan y, sobre todo, en el caso de países como España, cuya actividad estuvo sustentada durante muchos años, demasiados en opinión de algunos, en la construcción. Por eso, los expertos consideran que la situación actual es especialmente delicada para el mercado de la vivienda: se atisba la recuperación, pero no está garantizada. “Las compraventas han comenzado a crecer porque ya no podían caer más. Pensemos que, pese a la crisis, la demografía hace que siga habiendo bodas, divorcios, nacimientos, defunciones, y eso propicia cambios en la necesidad de vivienda”, reconoce un representante de una tasadora. A esos mínimos que aporta el movimiento natural de la población se han unido durante 2014 dos factores cruciales: el ajuste de precios acumulado por las viviendas y la reapertura del crédito.

Por primera vez en toda la crisis, uno de los tres indicadores clave del mercado inmobiliario se ha dado definitivamente la vuelta. Así, de las tres variables que definen la situación de este sector: precios, producción (oferta) y compraventas (demanda), la última es la que ha logrado cerrar el ejercicio con mejores resultados que 12 meses antes. Por ello, 2014 será recordado como el primer año de la crisis que ya no puede ser catalogado como annus horribilis.

Las cifras del Consejo General del Notariado a las que ha tenido acceso CincoDías certifican que por primera vez desde 2007, el año pasado se vendieron significativamente más casas que el anterior. En concreto, se formalizaron un total de 376.870 transacciones, lo que representa un incremento del 19,6% sobre las 314.951 operaciones de 2013, el año en el que se contabilizaron los peores registros de esta serie estadística, que se inicia precisamente en 2007, último año de bonanza económica. Un análisis de estos números revela que en 2010 y en 2012, de forma puntual, se vendieron más casas que en los años anteriores, coincidiendo con lo más duro de la crisis. Sin embargo, tal y como recuerdan los expertos, ello fue debido... Leer más ...

La escalada sigue y llega a su nivel más alto desde febrero del 2009. Mi consejo el de siempre, ojo al diferencial que le meten los bancos a los que quieren solicitar una hipoteca, porque podrían buscarse la ruina.

El sector inmobiliario está todavía muy lejos de iniciar su proceso de recuperación definitivo. Por un lado, cada vez menos gente se plantea la compra de una vivienda (está cayendo la demanda efectiva de compra de pisos) y, por otro lado, los bancos siguen teniendo congeladas las hipotecas.

Con todo este panorama para mi es el mejor momento para comprarse un piso o invertir en una propiedad pero para eso hay que tener dinero en metálico. El vendedor empieza a estar cansado de esperar, llevan medias de 1/2 años intentando vender y no lo consiguen, no tienen visitas de sus inmuebles y se resignan a que la venta durará tiempo en esta etapa de crisi que llevamos. Ahora mismo escuchan cualquier oferta (razonable claro está, que no sea disparatada) y con la buena entrada que tienes + una pequeñita hipoteca te podrías llevar un chollo de casa. Y lo de siempre del tema de la crisis, no la niego ni mucho menos y las estadísiticas de paro ahí están, pero voy a comprar... Leer más ...

Bueno, yo la recibí ayer por la noche. No quería insistir llamando numerosas veces a Viguera y la semana pasada me indicaron que si la cobraron el 29, lo enviarían para esta semana. Total, que cuando llamé ayer ya estaba retenido en TIPSA porque estaba mal indicada la dirección y faltaba el número de la vivienda.

Así que me facilitaron el teléfono de la agencia de Tipsa que lo tenía y les llamé y pasé a por ella. Por fin!!!

Por cierto, los juegos este mediodía ya los envío de vuelta... Leer más ...

Hola,

lo primero ante todo es que este Pais no se va a ningún garete y menos su gente, la que realmente es su gente, que desde luego haran por que no sea asi.

Y después de esto, recordar que cuando se solicita un préstamo, sea a un banco o sea a quien sea, es siempre con la condición de devolver ese dinero préstamo, otra cosa son las condiciones, comisiones, etc, pero nunca hay que olvidar que solicitar un prestamo es para devolverlo.

Por supuesto, en la vida se pueden dar muchas circunstancia y muchas vueltas, pero llegado a cierto punto en que hay voluntad de devolver lo prestado pero nos es demostrable que no por causas buscadas NO podemos hacer frente al mismo, entiendo que las opciones serían las siguientes:

Según los ingresos, lo primero sería buscar una CUOTA que SI nos permita seguir pagando el prestamo, esto ahora mismo resulta gratuito por las medidas adoptadas por el Gobierno, que consiste en ALARGAR EN EL TIEMPO EL PERIODO DE DEVOLUCION DEL PRESTAMO, la parte negativa es que esto nos va a suponer pagar durante la vida del prestamo mucho mas intereses, pero dada la situacion es una salida.

En caso de que los ingresos o porque se carece... Leer más ...

Hola,

lo primero ante todo es que este Pais no se va a ningún garete y menos su gente, la que realmente es su gente, que desde luego haran por que no sea asi.

Y después de esto, recordar que cuando se solicita un préstamo, sea a un banco o sea a quien sea, es siempre con la condición de devolver ese dinero préstamo, otra cosa son las condiciones, comisiones, etc, pero nunca hay que olvidar que solicitar un prestamo es para devolverlo.

Por supuesto, en la vida se pueden dar muchas circunstancia y muchas vueltas, pero llegado a cierto punto en que hay voluntad de devolver lo prestado pero nos es demostrable que no por causas buscadas NO podemos hacer frente al mismo, entiendo que las opciones serían las siguientes:

Según los ingresos, lo primero sería buscar una CUOTA que SI nos permita seguir pagando el prestamo, esto ahora mismo resulta gratuito por las medidas adoptadas por el Gobierno, que consiste en ALARGAR EN EL TIEMPO EL PERIODO DE DEVOLUCION DEL PRESTAMO, la parte negativa es que esto nos va a suponer pagar durante la vida del prestamo mucho mas intereses, pero dada la situacion es una salida.

En caso de que los ingresos o porque se carece... Leer más ...

Hola,

lo primero ante todo es que este Pais no se va a ningún garete y menos su gente, la que realmente es su gente, que desde luego haran por que no sea asi.

Y después de esto, recordar que cuando se solicita un préstamo, sea a un banco o sea a quien sea, es siempre con la condición de devolver ese dinero préstamo, otra cosa son las condiciones, comisiones, etc, pero nunca hay que olvidar que solicitar un prestamo es para devolverlo.

Por supuesto, en la vida se pueden dar muchas circunstancia y muchas vueltas, pero llegado a cierto punto en que hay voluntad de devolver lo prestado pero nos es demostrable que no por causas buscadas NO podemos hacer frente al mismo, entiendo que las opciones serían las siguientes:

Según los ingresos, lo primero sería buscar una CUOTA que SI nos permita seguir pagando el prestamo, esto ahora mismo resulta gratuito por las medidas adoptadas por el Gobierno, que consiste en ALARGAR EN EL TIEMPO EL PERIODO DE DEVOLUCION DEL PRESTAMO, la parte negativa es que esto nos va a suponer pagar durante la vida del prestamo mucho mas intereses, pero dada la situacion es una salida.

En caso de que los ingresos o porque se carece de ingresos... Leer más ...

Tema:

Tema:  Foro:

Foro:

Foro:

Foro:  Foro:

Foro: